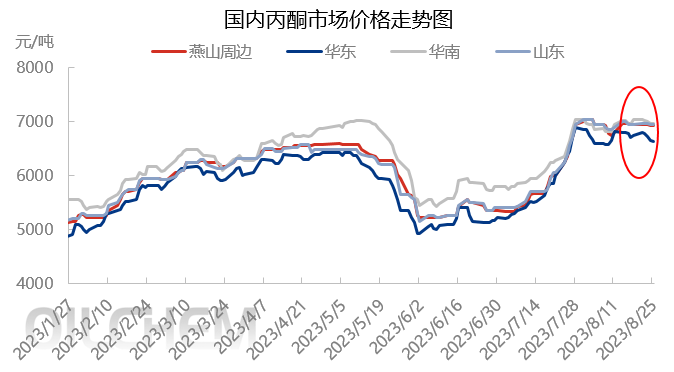

L'ajustement du marché de l'acétone en août a été au cœur des préoccupations. Après la forte hausse de juillet, les principaux marchés traditionnels ont maintenu un niveau d'activité élevé avec une volatilité limitée. À quels aspects le secteur a-t-il prêté attention en septembre ?

Début août, les marchandises sont arrivées au port comme prévu et les stocks portuaires ont augmenté. Concernant le nouveau contrat d'expédition, le déchargement de l'usine de phénol cétone, Shenghong Refining and Chemical n'effectuera pas de maintenance temporairement, et le sentiment du marché est sous pression. La circulation des marchandises au comptant a augmenté et les détenteurs expédient à bas prix. Le terminal digère les contrats et attend.

À la mi-août, les fondamentaux du marché étaient faibles, les détenteurs expédiant leurs produits en fonction des conditions du marché et la demande des usines de production étant limitée. Peu d'offres proactives ont été lancées, et les entreprises pétrochimiques ont abaissé le prix unitaire de l'acétone, ce qui a accru la pression sur les bénéfices et a accentué l'attentisme.

Fin août, à l'approche du jour de règlement, la pression sur les contrats de marchandises nationales s'est accrue et le sentiment du secteur maritime s'est renforcé, entraînant une baisse des offres. Les marchandises portuaires sont rares et les fournisseurs de ressources importées proposent des prix bas, voire faibles, avec des offres fermes. La concurrence entre les marchandises nationales et portuaires est féroce, les usines terminales digérant les stocks et augmentant les offres à bas prix. Les entreprises en aval continuent de se réapprovisionner, ce qui entraîne une relative stagnation du marché et une stagnation des échanges.

Côté coûts : Le prix du marché du benzène pur est en hausse et la charge des usines nationales de benzène pur est stable. À l'approche de la période de livraison, une couverture des stocks pourrait être envisagée. Bien qu'une certaine augmentation de la demande en aval soit attendue, il ne s'agit que d'un léger rebond après une baisse significative de la demande globale en aval. Par conséquent, malgré un léger rebond de la demande, le prix de référence du benzène pur à court terme pourrait se situer autour de 7 850 à 7 950 yuans/tonne.

Le prix du propylène sur le marché continue de baisser, et sa chute rapide allège la pression sur l'offre et la demande. À court terme, la marge de baisse du prix du propylène est limitée. Sur le principal marché du Shandong, le prix du propylène devrait fluctuer entre 6 600 et 6 800 yuans/tonne.

Taux d'exploitation : L'usine de phénol cétone Blue Star de Harbin devrait redémarrer avant la fin du mois, tout comme celle de Jiangsu Ruiheng. L'usine de bisphénol A de phase II pourrait être mise en production, ce qui réduira les ventes externes d'acétone. Il semblerait que l'usine de phénol cétone de Changchun Chemical, d'une capacité de 480 000 tonnes par an, soit en maintenance entre mi-septembre et fin septembre, pour une durée de 45 jours. La mise en service de l'usine de 650 000 tonnes par an de Dalian Hengli, prévue entre mi-septembre et fin septembre, suscite beaucoup d'intérêt. La production de ses unités de bisphénol A et d'isopropanol aura un impact direct sur les ventes externes d'acétone. Si l'usine de phénol cétone est mise en service comme prévu initialement, bien que sa contribution à l'approvisionnement en acétone soit limitée en septembre, l'offre augmentera ultérieurement.

Côté demande : Surveiller l'état de production de l'appareil au bisphénol A en septembre. La mise en service de la deuxième phase de l'appareil au bisphénol A de Jiangsu Ruiheng est prévue, et le redémarrage de l'appareil de Nantong Xingchen doit également être surveillé. Pour le MMA, en raison de la limitation des matières premières, l'appareil MMA de Shandong Hongxu devrait réduire sa production. L'appareil de Liaoning Jinfa devrait faire l'objet d'une maintenance en septembre, et la situation spécifique nécessite encore une attention particulière. Quant à l'isopropanol, il n'existe actuellement aucun plan de maintenance clair et peu de modifications ont été apportées à l'appareil. Pour le MIBK, l'usine MIBK de Wanhua Chemical, d'une capacité de 15 000 tonnes par an, est à l'arrêt et prévoit de redémarrer fin septembre ; l'usine de 20 000 tonnes par an de Zhenyang, dans le Zhejiang, devrait faire l'objet d'une maintenance en septembre, et la date précise doit encore être suivie.

En résumé, le marché de l'acétone en septembre sera axé sur l'évolution de la structure de l'offre et de la demande. Une offre restreinte pourrait entraîner une hausse du prix de l'acétone, mais il est également nécessaire de prêter attention à l'évolution de la demande.

Date de publication : 31 août 2023