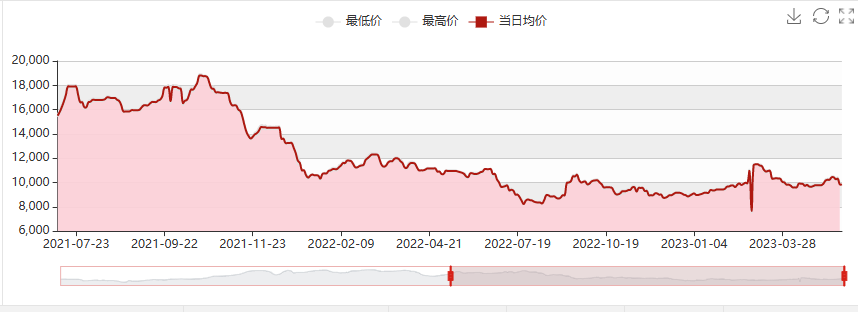

Pendant les vacances du 1er mai, en raison de l'explosion de peroxyde d'hydrogène chez Luxi Chemical, le redémarrage du procédé HPPO pour la matière première propylène a été retardé. La production annuelle de 80 000 tonnes de Hangjin Technology et de 300 000 à 65 000 tonnes de PO/SM de Wanhua Chemical a été successivement arrêtée pour maintenance. La réduction à court terme de l'offre d'époxypropane a entraîné une hausse soutenue des prix à 10 200-10 300 yuans/tonne, avec une forte hausse de 600 yuans/tonne. Cependant, avec les exportations à grande échelle de Jincheng Petrochemical, la reprise de la centrale électrique de Sanyue après un bref arrêt dû à l'explosion d'une canalisation et le redémarrage de la phase I de l'usine de Ningbo Haian, l'augmentation de l'offre de produits de protection de l'environnement et de propylène a été significative. La demande en aval est faible et les opérateurs continuent de craindre une baisse. Par conséquent, des achats prudents sont nécessaires. De plus, l'arrivée du polyéther Covestro aux États-Unis a intensifié la concurrence sur le marché portuaire, entraînant un déclin rapide du marché de l'époxy propane au profit du polyéther. Au 16 mai, le prix d'usine courant au Shandong était tombé à 9 500-9 600 yuans/tonne, et certains nouveaux appareils avaient même atteint 9 400 yuans/tonne.

Prévisions du marché de l'époxy propane fin mai

Côté coûts : les prix du propylène ont considérablement baissé, les gammes de chlore liquide fluctuent et le soutien au propylène est limité. Compte tenu du prix actuel du chlore liquide (-300 yuans/tonne) ; le propylène 6710 génère un bénéfice de 1 500 yuans/tonne grâce à la méthode à la chlorhydrine, ce qui est globalement considérable.

Français : Côté offre : L'appareil de phase I de Zhenhai sera mis en service de 7 à 8 jours, avec la charge pratiquement pleine ; Jiangsu Yida et Qixiang Tengda devraient redémarrer ; Par rapport à avril, l'augmentation officielle des ventes externes de Jincheng Petrochemical est significative. À l'heure actuelle, seuls les appareils de réduction de charge de Shell et de Jiahong New Materials (parking pour élimination des pénuries, aucun stock à vendre, démarrage prévu du 20 au 25 mai et livraison après le démarrage) et Wanhua PO/SM (300 000/65 000 tonnes/an) feront l'objet d'une maintenance continue pendant environ 45 jours à compter du 8 mai.

Côté demande : L'activité du marché immobilier national a diminué et le marché subit toujours une pression à la baisse. La reprise de la demande en aval de polyuréthane est lente et son intensité est faible : l'été tombe, les températures augmentent progressivement et l'industrie des éponges se déplace vers la basse saison. La demande du marché automobile reste faible et la demande effective n'a pas encore été pleinement libérée. Les projets d'électroménager, d'ingénierie de pipelines d'isolation du Nord et de construction de certains entrepôts frigorifiques doivent simplement être repris, et le niveau des commandes est moyen.

Dans l’ensemble, on s’attend à ce que le marché intérieur du propane époxy continue d’être faible fin mai, avec des prix tombant en dessous de 9 000.

Date de publication : 17 mai 2023