En avril 2024, le marché des plastiques techniques a connu une évolution contrastée, marquée par des fluctuations. La pénurie d'offre et la hausse des prix sont devenues les principaux facteurs de croissance du marché, tandis que les stratégies de stationnement et de hausse des prix des grandes usines pétrochimiques ont stimulé l'essor du marché spot. Cependant, la faiblesse de la demande a également entraîné une baisse des prix de certains produits, notamment :PMMALes prix du PC et du PA6 ont augmenté, tandis que les prix des produits tels que le PET, le PBT, le PA6 et le POM ont baissé.

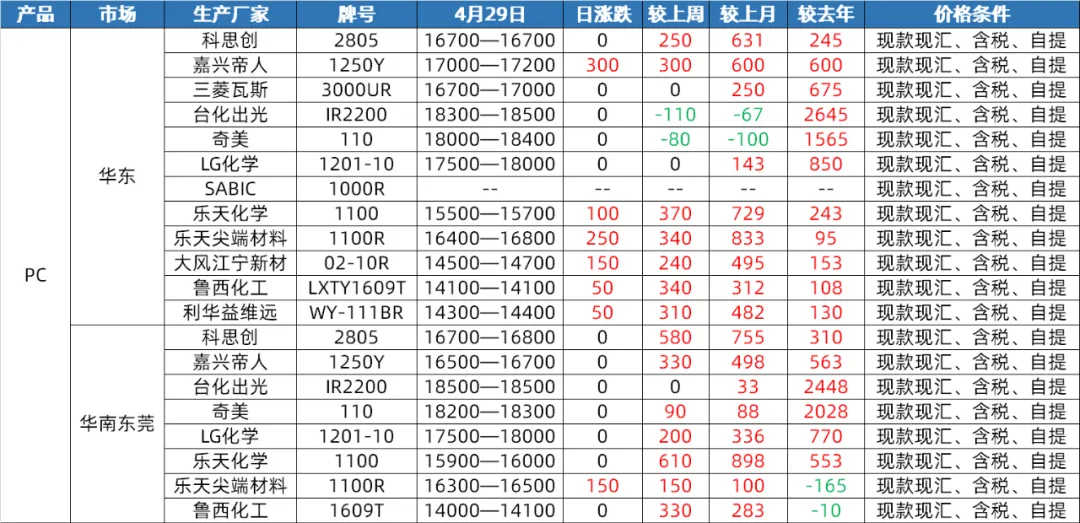

marché des PC

Côté offre : En avril, le marché intérieur des PC a connu une faible fluctuation et une consolidation avant de percer et de progresser. À la fin du mois, les prix ont rebondi pour atteindre leur plus haut niveau depuis le quatrième trimestre de l'année dernière. Au cours de la première moitié du mois, bien que les équipements PC de Hainan Huasheng aient subi un arrêt complet de la ligne et des opérations de maintenance, le fonctionnement global des autres équipements PC nationaux est resté stable et la pression de l'offre et de la demande était faible. Cependant, au cours du second semestre, avec le rebond significatif des matières premières en amont des PC et la hausse continue des matières parallèles, conjuguées aux opérations de stockage de certaines usines en aval avant le 1er mai, les prix spot des PC ont rapidement augmenté. En mai, bien que des opérations de maintenance des PC soient toujours prévues, les pertes liées à la maintenance devraient être compensées. Parallèlement, la capacité de production de 260 000 tonnes/an de PC de Hengli Petrochemical sera progressivement libérée, de sorte que l'offre nationale de PC en mai devrait augmenter par rapport aux prévisions de ce mois-ci.

Côté demande : Fin avril, malgré la hausse des prix sur le marché des PC, aucune prévision positive significative n'était observée du côté de la demande. L'approvisionnement en PC en aval n'a pas permis de stimuler davantage le marché. En mai, la demande devrait rester stable, ce qui rend difficile tout effet moteur significatif sur le marché des PC.

Côté coûts : En termes de coûts, le bisphénol A, matière première, devrait fluctuer légèrement à un niveau élevé en mai, avec un soutien limité des coûts pour les PC. De plus, avec la hausse des prix des PC à leur plus haut niveau depuis près de six mois et l'absence de fondamentaux haussiers, les anticipations de risque de marché augmentent, et les prises de bénéfices et les expéditions augmenteront également, comprimant davantage les marges bénéficiaires des PC.

Marché aux tranches PA6

Côté offre : En avril, l'offre sur le marché du tranchage du PA6 était relativement suffisante. Suite au redémarrage des équipements de maintenance du caprolactame, la charge d'exploitation a augmenté et les stocks de matières premières de l'usine de polymérisation sont élevés. Parallèlement, l'approvisionnement sur site est également suffisant. Bien que certaines usines d'agrégation disposent de stocks ponctuels limités, la plupart d'entre elles livrent les commandes à un stade précoce et la pression globale sur l'offre est faible. Début mai, l'offre de caprolactame est restée suffisante et la production des usines de polymérisation s'est maintenue à un niveau élevé. L'approvisionnement sur site est resté suffisant. Au début, certaines usines ont continué à livrer les commandes anticipées et la pression sur l'offre devrait se maintenir. Il convient toutefois de noter que l'évolution positive récente du commerce d'exportation, l'augmentation des commandes à l'exportation agrégées ou le maintien de stocks négatifs dans un petit nombre d'usines auront un certain impact sur l'offre.

Côté demande : En avril, la demande sur le marché du tranchage PA6 était moyenne. L'agrégation en aval implique un approvisionnement à la demande avec une demande limitée. Sous l'influence de la demande en aval, les usines du Nord ont baissé leurs prix de fabrication. Cependant, à l'approche des vacances du 1er mai, le climat des transactions sur le marché s'est amélioré et certaines usines d'agrégation ont des préventes jusqu'à la fin des vacances du 1er mai. En mai, la demande devrait rester stable. Au premier semestre, certaines usines ont continué à livrer des commandes anticipées, tandis que l'agrégation en aval a encore fortement dépendu de l'approvisionnement à la demande, ce qui a entraîné une demande limitée. Cependant, compte tenu de l'évolution positive du commerce d'exportation et de l'augmentation des commandes à l'exportation agrégées, cela aura un certain impact positif sur la demande.

Coûts : En avril, le marché du tranchage du PA6 a été principalement caractérisé par un faible soutien des coûts. Les fluctuations du prix du caprolactame, matière première, ont eu un certain impact sur le coût du tranchage, mais globalement, ce soutien est limité. À partir de mai, les coûts devraient continuer à fluctuer. Grâce à l'offre suffisante de caprolactame, les fluctuations de prix auront un impact direct sur le coût du tranchage du PA6. Le marché devrait rester faible et stable au cours des dix premiers jours, tandis que les dix jours suivants pourraient suivre les fluctuations des coûts et afficher une certaine tendance à l'ajustement.

Marché PA66

Côté offre : En avril, le marché intérieur du PA66 a affiché une tendance fluctuante, les prix moyens mensuels ayant légèrement baissé de 0,12 % en glissement mensuel et de 2,31 % en glissement annuel. Malgré l'augmentation du prix d'exécution de 1 500 yuans/tonne par Yingweida pour la matière première hexaméthylènediamine, la production d'hexaméthylènediamine de Tianchen Qixiang est restée stable, et l'augmentation de l'offre de matières premières a conduit à une faible consolidation du prix spot de l'hexaméthylènediamine. Globalement, l'offre est relativement stable et le marché dispose d'une offre spot abondante. Début mai, l'unité d'adiponitrile de Nvidia devrait subir une maintenance d'un mois, mais le prix d'exécution spot de l'adiponitrile reste stable à 26 500 yuans/tonne, et l'unité d'adiponitrile de Tianchen Qixiang maintient également un fonctionnement stable. Par conséquent, on s'attend à ce que l'approvisionnement en matières premières reste stable et qu'il n'y ait pas de fluctuations significatives du côté de l'offre.

Côté demande : En avril, la demande terminale a été faible et le sentiment en aval envers les prix élevés était fort. Le marché était principalement axé sur l'approvisionnement à la demande rigide. Bien que l'offre soit stable et abondante, une demande insuffisante empêche le marché d'afficher une dynamique haussière significative. On s'attend à ce que la demande terminale reste faible en mai, sans nouvelles positives pour la stimuler. Les entreprises en aval devraient continuer de se concentrer sur les achats essentiels, et la demande du marché ne devrait pas s'améliorer significativement. Par conséquent, du côté de la demande, le marché du PA66 subira toujours une certaine pression à la baisse.

Côté coûts : En avril, le soutien des coûts est resté relativement stable, les prix de l'acide adipique et de l'acide adipique affichant une tendance fluctuante. Malgré les fluctuations des prix des matières premières, le soutien global des coûts n'a pas connu de changement significatif. À compter du mois de mai, la maintenance de l'unité d'adiponitrile de Nvidia pourrait avoir un certain impact sur les coûts des matières premières, mais les prix de l'acide adipique et de l'acide adipique devraient rester relativement stables. Par conséquent, du point de vue des coûts, le soutien des coûts du marché du PA66 reste relativement stable.

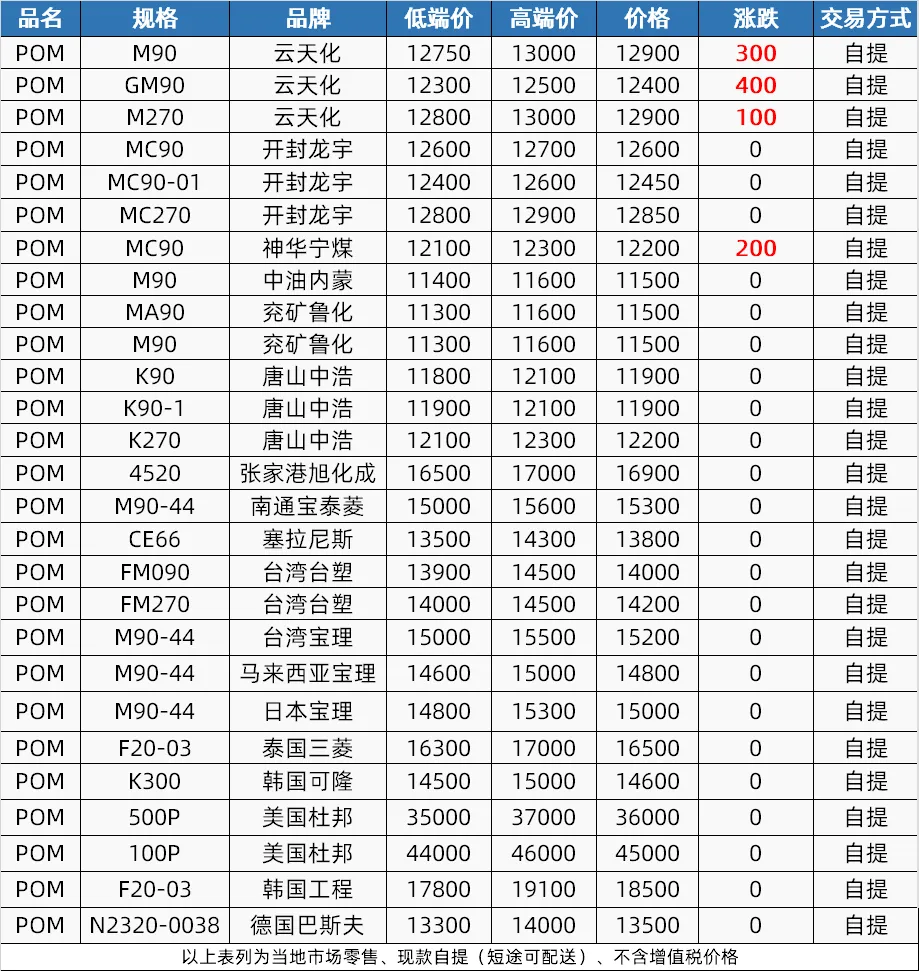

Marché POM

Côté offre : En avril, le marché des POM a connu un processus de compression puis d'augmentation de l'offre. Au début, en raison des vacances de la fête de Qingming et des baisses de prix dans les usines pétrochimiques, l'offre du marché était faible. La maintenance des équipements en milieu de mois a entraîné un resserrement de l'offre, soutenant la hausse des prix. Au second semestre, les équipements de maintenance ont été remis en état, mais la pénurie de marchandises a persisté. On s'attend à ce que l'offre maintienne une certaine perspective positive en mai. Shenhua Ningmei et Xinjiang Guoye ont des plans de maintenance, tandis que Hengli Petrochemical prévoit d'augmenter sa production, et l'offre globale restera tendue.

Côté demande : La demande sur le marché des POM a été faible en avril et la capacité du terminal à accepter des commandes a été limitée. En mai, la demande du terminal devrait rester forte pour les petites commandes. L'usine conservera 50 à 60 % de sa production en attendant de nouvelles prévisions de commandes.

Coûts : L'impact des coûts sur le marché des POM est limité en avril, mais les cotations des segments moyen et haut de gamme devraient rester élevées en mai en raison de la hausse des prix des matériaux importés. Cependant, la faiblesse de la demande et la concurrence des fournisseurs bas de gamme affecteront les offres bas de gamme, ce qui pourrait entraîner une baisse des attentes.

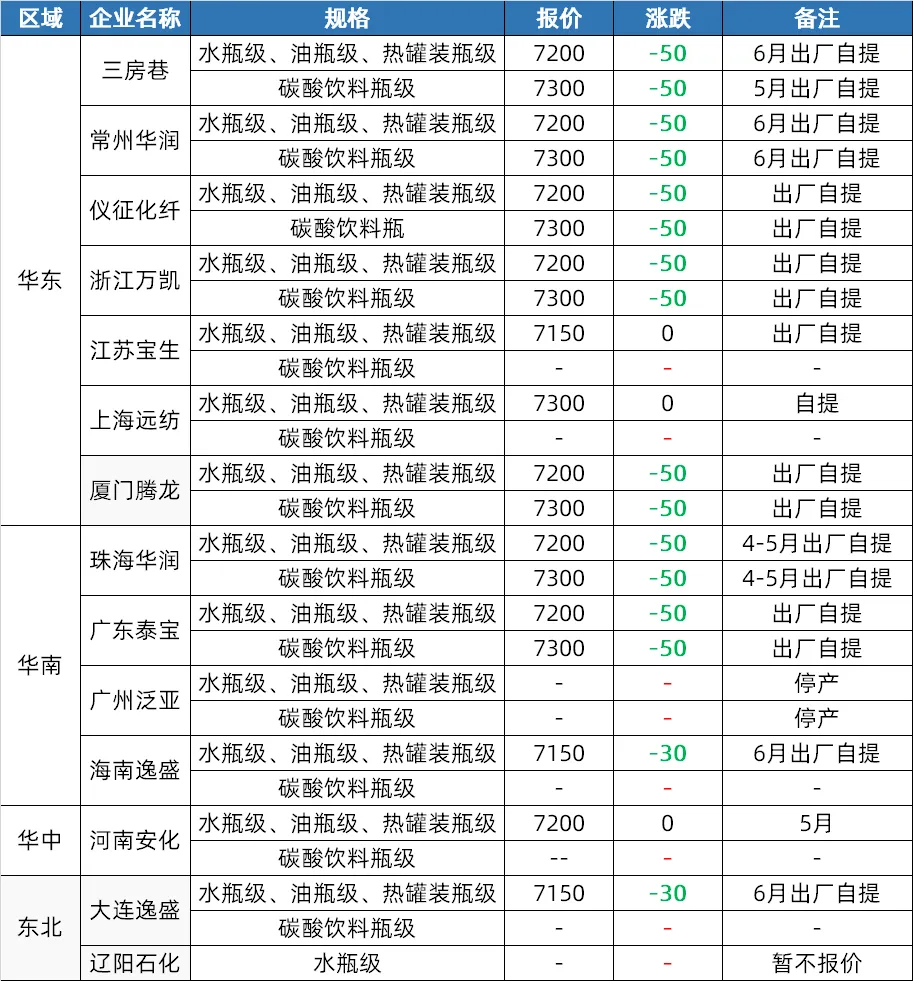

Marché du PET

Côté offre : En avril, le marché des copeaux de bouteilles en polyester a d'abord été stimulé par le pétrole brut et les matières premières, avec une hausse des prix. Au cours de la seconde moitié du mois, les prix des matières premières ont baissé, mais les usines ont augmenté leurs prix, et le marché se maintient à un certain niveau. À partir de mai, certaines installations du sud-ouest pourraient être ajustées en fonction de la situation des matières premières, et l'offre pourrait légèrement augmenter en prévision de la mise en service de nouvelles installations.

Côté demande : les inquiétudes du marché en avril ont incité les acteurs en aval et les négociants à reconstituer leurs stocks, avec une activité commerciale soutenue au cours de la seconde moitié du mois. En mai, l'industrie des boissons gazeuses devrait entrer dans la période de pointe de réapprovisionnement, avec une hausse de la demande de feuilles de PET et une amélioration générale de la demande intérieure.

Côté coûts : le soutien des coûts a été important au premier semestre d'avril, mais s'est affaibli au second semestre. À l'approche du mois de mai, la baisse attendue des cours du pétrole brut et l'évolution de l'offre de matières premières pourraient affaiblir le soutien des coûts.

Marché du PBT

Côté offre : En avril, la maintenance des dispositifs PBT a été moins importante, ce qui a entraîné une hausse de la production et une offre plus faible. En mai, certains dispositifs PBT devraient faire l'objet de maintenance, et l'offre devrait légèrement diminuer. Cependant, dans l'ensemble, l'offre restera élevée.

Coûts : En avril, les coûts ont affiché une tendance volatile, avec des prix du PTA initialement élevés puis faibles, le BDO poursuivant sa baisse et une mauvaise transmission des coûts. À partir de mai, les prix du PTA pourraient d'abord augmenter puis baisser, les frais de traitement étant relativement faibles. Le prix du BDO est bas, avec une forte résistance aux échanges sur le marché, et on s'attend à ce que les coûts continuent de fluctuer.

Côté demande : En avril, les acheteurs en aval et en terminal ont principalement reconstitué leurs stocks en cas de baisse, les transactions portant sur de petites commandes, ce qui a compliqué l'amélioration de la demande. En mai, le marché du PBT a connu une période de basse saison traditionnelle, l'industrie de la filature devant connaître une baisse de production. La demande de modifications sur le terrain reste soutenue, mais les bénéfices ont diminué. De plus, en raison de la tendance baissière du marché à terme, l'engouement pour les achats de biens est faible et de nombreux produits sont achetés au fur et à mesure des besoins. Globalement, la demande pourrait rester atone.

Marché du PMMA

Côté offre : Bien que la production de particules de PMMA ait augmenté sur le marché en raison d'une augmentation des capacités de production en avril, l'activité des usines a légèrement diminué. La situation tendue du marché des particules en mai ne devrait pas être totalement résolue à court terme, et certaines usines pourraient avoir des besoins de maintenance. Le soutien à l'offre est donc maintenu.

Côté demande : Approvisionnement en aval rigide, mais prudence dans la poursuite d'une forte demande. En ce début de mois, la prudence reste de mise en matière d'achats terminaux, et le marché maintient une forte demande. Côté demande :

En termes de coûts : le prix moyen de la matière première MMA sur le marché a considérablement augmenté en avril, les prix moyens mensuels sur les marchés de la Chine de l'Est, du Shandong et de la Chine du Sud ayant respectivement augmenté de 15,00 %, 16,34 % et 8,00 % en glissement mensuel. La pression sur les coûts a entraîné une hausse des prix du marché des particules. On s'attend à ce que les prix du MMA restent élevés à court terme et que le coût des usines de particules continue d'être sous pression.

Date de publication : 7 mai 2024