En raison de l'augmentation des capacités de production nationales d'acrylonitrile, la contradiction entre l'offre et la demande devient de plus en plus flagrante. Depuis l'année dernière, l'industrie de l'acrylonitrile est déficitaire, affichant un bénéfice en moins d'un mois. Au premier trimestre de cette année, grâce à l'essor collectif de l'industrie chimique, les pertes d'acrylonitrile ont été considérablement réduites. Mi-juillet, l'usine d'acrylonitrile a tenté de casser les prix en profitant de la maintenance centralisée des équipements, mais a finalement échoué, avec une augmentation de seulement 300 yuans/tonne à la fin du mois. En août, les prix d'usine ont de nouveau fortement augmenté, mais l'effet n'a pas été optimal. Actuellement, les prix dans certaines régions ont légèrement baissé.

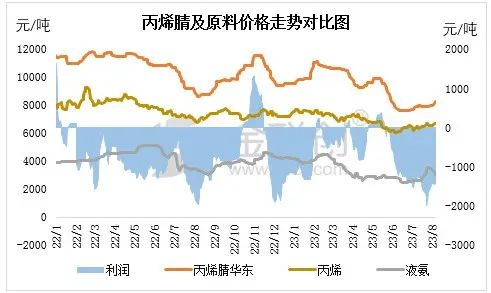

Coûts : Depuis mai, le prix du propylène, matière première de l'acrylonitrile, a continué de baisser significativement, ce qui a entraîné une baisse générale des fondamentaux et une baisse significative des coûts de l'acrylonitrile. À partir de mi-juillet, le prix de la matière première a commencé à augmenter significativement, mais la faiblesse du marché de l'acrylonitrile a entraîné une expansion rapide des bénéfices, qui sont tombés sous la barre des -1 000 yuans/tonne.

Côté demande : Concernant le principal produit en aval, l'ABS, son prix a continué de baisser au premier semestre 2023, entraînant une baisse de l'enthousiasme des usines pour la production. De juin à juillet, les fabricants se sont concentrés sur la réduction de la production et des préventes, ce qui a entraîné une baisse significative du volume de construction. Jusqu'en juillet, la charge de travail du fabricant a augmenté, mais le volume global de construction reste inférieur à 90 %. La fibre acrylique présente également le même problème. Au milieu du deuxième trimestre de cette année, avant l'arrivée des fortes chaleurs, la basse saison sur le marché du tissage terminal est arrivée plus tôt et le volume global des commandes des fabricants de tissage a diminué. Certaines usines de tissage ont commencé à fermer fréquemment, entraînant une nouvelle baisse des fibres acryliques.

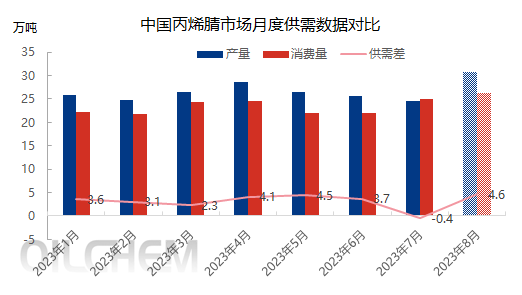

Côté offre : En août, le taux d'utilisation global des capacités de production de l'industrie de l'acrylonitrile est passé de 60 % à environ 80 %, et l'offre, en forte hausse, sera progressivement libérée. Certains produits importés à bas prix, négociés et négociés en amont, arriveront également à Hong Kong en août.

Globalement, l'offre excédentaire d'acrylonitrile va progressivement reprendre de plus belle et la hausse continue du marché va progressivement s'essouffler, rendant difficile l'expédition sur le marché spot. L'opérateur adopte une attitude attentiste. Après l'amélioration de la situation de l'usine d'acrylonitrile, les opérateurs doutent des perspectives du marché. À moyen et long terme, ils devront rester attentifs à l'évolution des matières premières et de la demande, ainsi qu'à la détermination des fabricants à augmenter les prix.

Date de publication : 10 août 2023