LeacrylonitrileL'industrie a entamé un cycle de libération de capacités en 2022, avec une croissance de plus de 10 % sur un an et une pression accrue sur l'offre. Parallèlement, la demande est moins dynamique qu'elle ne devrait l'être en raison de l'épidémie, et le secteur est dominé par une tendance baissière, les points positifs étant difficiles à identifier.

Source des données : Goldlink

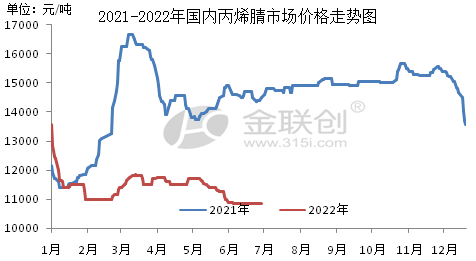

Au premier semestre 2022, le marché intérieur de l'acrylonitrile a connu une première baisse, suivie d'une large oscillation. À titre d'exemple, sur le marché de la Chine orientale, le prix moyen au premier semestre 2022 s'est établi à 11 455 RMB/tonne, en baisse de 21,29 % sur un an. Le prix le plus élevé a été de 13 100 RMB/tonne en janvier, et le plus bas de 10 800 RMB/tonne en juin.

Les principaux facteurs affectant le marché sont les suivants.

I. Augmentation de l'offre. 2022 a été marquée par une forte expansion de la production nationale d'acrylonitrile, avec la mise en service de deux usines d'acrylonitrile d'une capacité totale de 390 000 tonnes par an, dont Lihua Yi (260 000 tonnes par an) et Tianchen Qixiang (130 000 tonnes par an). Malgré une hausse de 12,1 % du volume des exportations sur un an de janvier à mai, l'offre et la demande ont continué de fluctuer de manière irrégulière.

Deuxièmement, la résurgence de l'épidémie a accru la pression sur les stocks des usines. Depuis le début de l'année 2022, l'offre a toujours été excédentaire. Après l'impact de l'épidémie à la fin du premier trimestre, les stocks des entreprises et des collectivités ont accéléré leur accumulation. La logistique dans l'est de la Chine et au Shandong a été quasiment interrompue, et de nombreuses zones en aval ont été réduites et fermées. Suite à l'affaiblissement de la demande, la pression sur les stocks des usines d'acrylonitrile s'est accrue, ce qui a entraîné une réduction continue des prix promotionnels.

Troisièmement, la croissance de la demande de l'industrie en aval est limitée. 150 000 tonnes/an de nouvelle usine LG Huizhou ont été ajoutées à ABS au premier semestre 2022, en utilisant seulement 37 500 tonnes/an de matières premières acrylonitrile, de sorte que la croissance de la capacité en aval est inférieure à la croissance des matières premières, de sorte que l'ouverture moyenne des usines d'acrylonitrile au premier semestre de l'année est proche de 80 %, ce qui montre la pression des ventes de l'usine.

Au second semestre 2022, le marché chinois de l'acrylonitrile poursuivra sa tendance à la baisse, et la marge d'ajustement globale est relativement limitée. De plus, les nouvelles capacités de production d'acrylonitrile ont considérablement augmenté au second semestre, et la quantité de produits fournis pourrait continuer à augmenter. Cependant, seul le segment aval de l'ABS devrait mettre en service de nouveaux équipements. La demande globale est limitée. Compte tenu de l'inadéquation entre l'offre et la demande, les contradictions entre l'offre et la demande d'acrylonitrile continueront de s'accentuer. Lorsque l'ouverture des usines sera difficile à accélérer, les entreprises de plus grande capacité procéderont à des achats négatifs. L'acrylonitrile étant généralement inférieur à la ligne de coût, il convient de rester attentif à l'évolution du propylène, matière première. Les prix départ usine (prix du marché) devraient se situer entre 10 000 et 12 000 RMB/t dans les principales régions, avec un pic probable en août.

Sur le marché chinois de l'acrylonitrile au second semestre 2022, le propylène, matière première, sera le principal facteur de fluctuation des prix. L'expansion significative des capacités de production étant inéluctable au second semestre, il est difficile d'envisager une reprise significative des prix au second semestre. Par conséquent, le prix du propylène, matière première, sera le facteur déterminant pour le prix de l'acrylonitrile. Si le propylène se maintient autour de 8 000 RMB/t, la baisse du prix de l'acrylonitrile sera difficile. En revanche, si le prix du propylène continue de baisser, celui de l'acrylonitrile pourrait encore baisser sous la pression d'une offre excédentaire.

Entre 2022 et 2023, la Chine ajoutera 1,38 million de tonnes par an d'usines de production d'acrylonitrile. Nombre d'entre elles sont des installations de raffinage et de chimie intégrées, dont la mise en service est plus probable. Cependant, seul l'ABS, en aval, connaît un développement rapide, tandis que les acryliques et l'acrylamide sont encore timides, ce qui entraînera inévitablement une surproduction. On s'attend à ce qu'au cours des trois prochaines années, avec l'augmentation des capacités de production d'acrylonitrile, les bénéfices du secteur diminuent, et certaines nouvelles installations risquent d'être retardées ou mises à l'arrêt.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with port, wharf, airport and railway transportation network, and in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan in China, with chemical and dangerous chemical warehouses, with a year-round storage capacity of more than 50,000 tons of chemical raw materials, with sufficient supply of goods.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Date de publication : 29 juin 2022