Au premier semestre 2022, les prix du marché intérieur du propylène ont légèrement augmenté par rapport à l'année précédente, principalement en raison des coûts élevés. Cependant, la libération continue de nouvelles capacités de production a accru la pression sur l'offre et a également entraîné une hausse des prix du propylène. La rentabilité globale de la filière propylène a diminué au premier semestre. Au second semestre, la pression sur les coûts pourrait s'atténuer légèrement, tandis que l'offre et la demande devraient s'intensifier. L'impact des prix du propylène devrait augmenter puis baisser au second semestre, le niveau moyen des prix pouvant être inférieur à celui du premier semestre.

Les principaux facteurs affectant le marché intérieur du propylène au premier semestre 2022 sont les suivants.

1. des augmentations significatives des coûts d’une année sur l’autre, constituant un soutien favorable aux prix du propylène.

2. une tendance à la hausse de l’offre totale, qui freine la hausse des prix du propylène.

3. Augmentation de la demande mais diminution des bénéfices en aval, augmentation relativement limitée des prix du propylène.

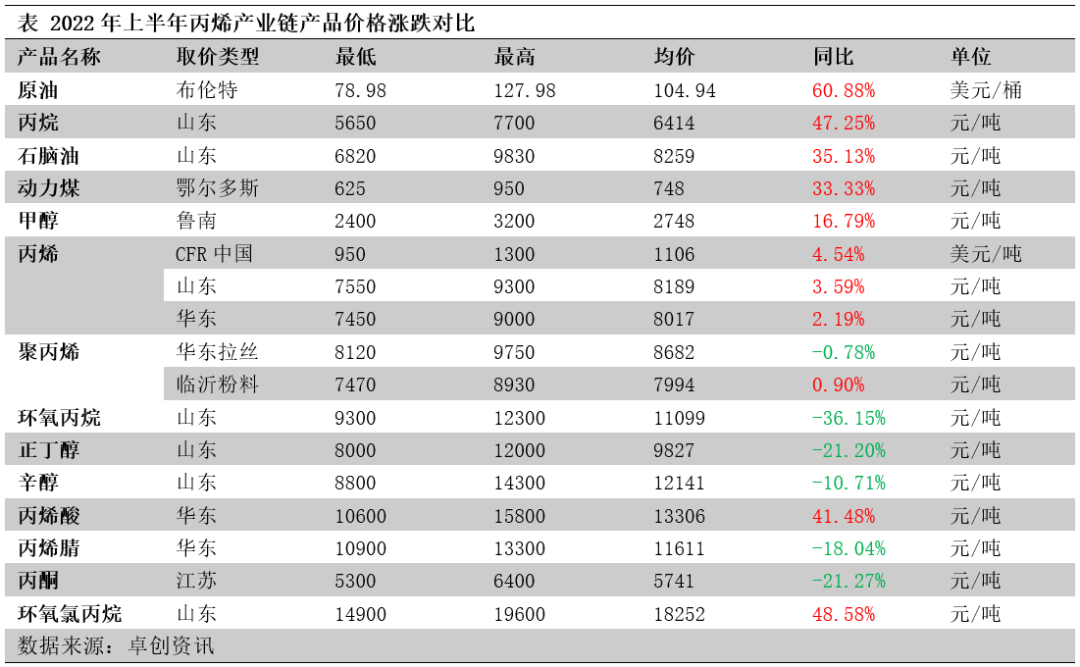

Les matières premières du propylène augmentent plus que les produits en aval, la rentabilité de la chaîne industrielle diminue

Au premier semestre 2022, les prix des produits de la chaîne industrielle du propylène ont augmenté, des matières premières aux produits en aval, par ordre décroissant. Comme le montre le tableau ci-dessous, les prix du pétrole brut et du propane, principales matières premières du propylène, ont fortement augmenté au premier semestre, notamment de 60,88 % sur un an, entraînant une hausse significative des coûts de production du propylène. Comparés aux matières premières, les prix intérieurs du propylène ont augmenté de moins de 4 % sur un an, et l'industrie du propylène a enregistré des pertes importantes. Les prix des dérivés en aval du propylène ont chuté d'une année sur l'autre, principalement ceux de l'oxyde de propylène, de l'alcool butylique, de l'acrylonitrile et de l'acétone. La rentabilité des dérivés en aval du propylène a globalement diminué au premier semestre en raison de la combinaison de la hausse des prix des matières premières et de la baisse des prix des produits eux-mêmes.

Les coûts du propylène ont augmenté de manière significative d'une année sur l'autre, soutenant favorablement les prix du propylène

Les coûts ont augmenté de manière significative, la plupart des procédés étant déficitaires. La rentabilité de l'industrie du propylène en 2022 a été faible au premier semestre, les coûts des différents procédés augmentant à des rythmes différents d'une année sur l'autre, de 15 % à 45 %, ce qui indique une hausse significative des prix des matières premières. Bien que le centre de gravité des prix du propylène ait également augmenté, le taux de croissance était inférieur à 4 %. En conséquence, le bénéfice des différents procédés de propylène a chuté de manière significative d'une année sur l'autre, de 60 % à 262 %. À l'exception du propylène à base de charbon, qui était légèrement rentable, les autres procédés de propylène ont enregistré une perte significative.

La tendance de l'offre totale de propylène est à la hausse, entraînant une hausse des prix du propylène

Français De nouvelles capacités continuent d'être libérées, avec une croissance simultanée de la production de capacité. Le premier semestre 2021 comprend la deuxième phase de la raffinerie de Zhenhai, Lihua Yi, Qi Xiang, Xinyue, Xinjiang Hengyou, Srbang, Anqing Tai Hengfa, Xintai, Tianjin Bohua, etc. Un certain nombre d'usines de propylène ont été mises en service. La nouvelle capacité est principalement répartie dans le Shandong et l'est de la Chine, avec une petite distribution dans le nord-ouest, le nord et le centre de la Chine. Le processus de production de la nouvelle capacité est principalement le PDH, le craquage individuel, le craquage catalytique, les processus de production MTO et MTP existent également. 3,58 millions de tonnes de nouvelle capacité nationale de propylène ont été ajoutées au premier semestre 2022, et la capacité nationale totale de propylène a augmenté à 53,58 millions de tonnes. La libération de nouvelles capacités de propylène a entraîné une augmentation de la production, avec une production nationale totale de propylène de 22,4 millions de tonnes au premier semestre 2022, soit une augmentation de 5,81 % par rapport à la même période en 2021.

Français Le prix moyen des importations a augmenté d'une année sur l'autre, et le volume des importations a considérablement diminué. Le prix moyen des importations au premier semestre 2022 a augmenté d'une année sur l'autre, et les opportunités d'arbitrage pour les biens importés ont été limitées. En particulier, en avril 2022, les importations nationales de propylène n'étaient que de 54 600 tonnes, un niveau record au cours des 14 dernières années. Les importations totales de propylène au premier semestre 2022 devraient être de 965 500 tonnes, en baisse de 22,46 % par rapport à la même période en 2021. Alors que l'offre nationale de propylène continue d'augmenter, la part de marché des importations est encore comprimée, conformément aux attentes du marché.

La demande de propylène augmente mais les profits en aval diminuent, ce qui limite relativement la hausse des prix du propylène

Français La consommation de propylène a augmenté d'une année sur l'autre avec la libération de nouvelles capacités en aval. Le premier semestre 2022 a inclus la mise en service d'un certain nombre d'unités en aval, notamment Lianhong New Materials, l'usine de polypropylène de Weifang Shu Skin Kang, la raffinerie de Lijin, l'usine d'acrylonitrile de Tianchen Qixiang, Zhenhai II, l'usine d'oxyde de propylène de Tianjin Bohua et l'usine d'acétone de ZPCC, stimulée par la croissance de la consommation de propylène. Les nouvelles capacités en aval sont également concentrées dans le Shandong et l'est de la Chine, avec une petite quantité de distribution dans le nord de la Chine. 23,74 millions de tonnes de consommation nationale de propylène en aval au premier semestre 2022, soit une augmentation de 7,03 % par rapport à la même période en 2021.

Les entreprises nationales exportent activement et le volume des exportations de propylène a augmenté d'une année sur l'autre. Avec l'expansion rapide des capacités de production nationales de propylène et l'augmentation significative de la pression concurrentielle sur le marché, certaines usines traditionnelles recherchent activement des opportunités d'exportation. L'émergence de la phase d'arbitrage spatial a entraîné une augmentation significative du volume des exportations de propylène d'une année sur l'autre.

Les bénéfices des produits en aval ont diminué et la capacité d'acceptation des prix des matières premières a diminué. Au premier semestre 2022, les prix des matières premières ont augmenté, tandis que les prix des dérivés du propylène en aval ont principalement chuté, la rentabilité des produits en aval du propylène ayant globalement diminué. Parmi eux, la rentabilité du butanol et de l'acide acrylique est relativement stable, et celle du procédé ECH du propylène s'est améliorée. En revanche, les bénéfices des usines de poudre de polypropylène, d'acrylonitrile, de phénolcétone et d'oxyde de propylène ont tous considérablement diminué, et le polypropylène en aval a enregistré des pertes à long terme. L'acceptabilité des prix des matières premières par les usines de propylène en aval a diminué et leur enthousiasme d'achat a été faible, ce qui a affecté dans une certaine mesure la demande de propylène.

Les prix du propylène devraient augmenter puis baisser au cours du second semestre, avec des niveaux de prix moyens moins élevés qu'au premier semestre.

Du côté des coûts, les prix des matières premières devraient baisser au second semestre et le soutien des coûts du propylène pourrait être légèrement affaibli.

Du côté de l'offre, les importations ont été relativement faibles au premier semestre et devraient augmenter légèrement au second semestre, à mesure que les importations se redressent progressivement. Au second semestre, de nouveaux projets de capacité de production nationale sont encore en cours de mise en service, l'offre de propylène continue de croître, la pression sur l'offre du marché ne diminue pas et l'impact sur l'offre reste fort.

La demande, les principaux bénéfices du secteur aval du polypropylène et le statut de démarrage des entreprises restent les principaux facteurs influençant la demande de propylène. La demande des autres produits chimiques en aval devrait rester relativement stable. La pression à la baisse pourrait s'accentuer en novembre et décembre.

Globalement, le prix du propylène devrait connaître des fluctuations au second semestre, et le centre de gravité moyen des prix pourrait ne pas être aussi élevé qu'au premier semestre. Le centre de gravité moyen du marché du propylène du Shandong devrait se situer entre 7 700 et 7 800 yuans/tonne au second semestre, avec une fourchette de prix comprise entre 7 000 et 8 300 yuans/tonne.

Chemwinest une société de négoce de matières premières chimiques en Chine, située dans la nouvelle zone de Shanghai Pudong, avec un réseau de ports, de terminaux, d'aéroports et de transport ferroviaire, et avec des entrepôts de produits chimiques et de produits chimiques dangereux à Shanghai, Guangzhou, Jiangyin, Dalian et Ningbo Zhoushan, Chine, stockant plus de 50 000 tonnes de matières premières chimiques toute l'année, avec un approvisionnement suffisant, bienvenue pour acheter et vous renseigner.e-mail:service@skychemwin.comWhatsApp : 19117288062 Tél. : +86 4008620777 +86 19117288062

Date de publication : 18 juillet 2022